Titik Impas (break even point) adalah titik di mana total pendapatansama dengan biaya, yaitu titik dimana laba sama dengan nol

Kondisi dimana total penghasilan sama besarnya dengan total biayasehingga perusahaan tidak memperoleh keuntungan dan tidak menderita kerugian (penghasilan = total biaya)

Tujuan Break Even Point (BEP)

Tujuan dari break even point yaitu untuk mengetahui padavolume penjualan atau produksi berapakah suatu perusahaan akan mencapailaba tertentu maupun rugi tertentu. Disamping itu juga untuk mengetahuipada volume penjualan atau produksi berapakah suatu perusahaan belummendapat laba atau rugi. Sehingga hal itu dijadikan dasar oleh pimpinansebagai pengambilan keputusan di masa periode tersebut dan di masa yang akan datang

Rumus Analisis Break Even :

BEP = Total Fixed Cost / (Harga perunit - Variabel Cost Perunit)

Keterangan :

- Fixed cost : biaya tetap yang nilainya cenderung stabil tanpa dipengaruhi unit yang diproduksi.

- Variable cost : biaya variabel yang besar nilainya tergantung pada benyak sedikit jumlah barang yng diproduksi.

CONTOH :

Fixed Cost suatu toko lampu : Rp.200,000,-

Variable cost Rp.5,000 / unit

Harga jual Rp. 10,000 / unit

Maka BEP per unitnya adalah

Rp.200,000

__________ = 40 units

10,000 – 5,000

Artinya perusahaan perlu menjual 40 unit lampu agar terjadi break even point. Pada pejualan unit ke 41, maka took itu mulai memperoleh keuntungan

Dari rumus BEP diatas dapat timbul beberapa rumus lagi :

Jika perusahaan ingin mengetahui berapa quantity (Q) yang harus dihasilkan perusahaan agar mencapai titik BEP maka rumus menjadi :

TR = TC

P.Q = TFC + VC.Q

P.Q – VC.Q = TFC

Q (P-VC) = TFC

Q = TFC/(P-VC)

Jika perusahaan ingin mengetahui berapa harga yang harus ditetapkan untuk setiap unitnya agar mencapai titik BEP, maka rumusnya adalah :

TR = TC

P.Q = TFC + VC.Q

P = TFC + VC.Q/Q

P = TFC/Q + VC

Sebagai contoh ilustrasi adalah menghitung break event point untuk usaha Penjualan Nasi Goreng, maka komponen biaya tetap dan biaya variable dapat dikelompokan sebagai berikut:

Biaya Variabel :

- Nasi Rp. 1.500

- Bumbu Rp. 500

- Minyak Goreng Rp. 500

- Ayam Rp. 1.000

- Telor Rp. 500

- Bungkus Rp. 500

- Ongkos kerja Rp. 500 +

- Jumlah Rp. 5.000

Jumlah biaya untuk membuat satu porsi nasi Goreng adalah Rp. 5.000,-

Biaya Tetap : terdiri atas

- Sewa tempat Rp. 1.000.000/ bl

- Gaji Pegawai Rp. 1.000.000/ bl

- PDAM Rp. 50.000/bl

- Telepon Rp. 100.000/ bl

- Pengadaan Peralatan Masak Rp. 1.000.000/ bl

- Jumlah Rp. 3.150.000/ bl

Jumlah biaya tetap yang harus dibayar per bulan adalah Rp. 3.150.000,-

Yang menjadi pertanyaan adalah , berapa nasi goring yang harus terjual per bulan untuk BEP, jika harga jual nasi Goreng per porsi Rp. 7.000,-

Perhitungan:

- TR = TC

- P.Q= FC + V.Q

- 7.000 .Q = 3.150.000 + 5.000 x Q

- 7000Q-5000Q = 3.150

- 2000Q = 3.150

- Q = 3150/2000

-Q= 1575 porsi

Jadi untuk BEP maka setiap bulan harus dapat terjual sebanyak 1575 porsi atau 52,5 porsi per hari.

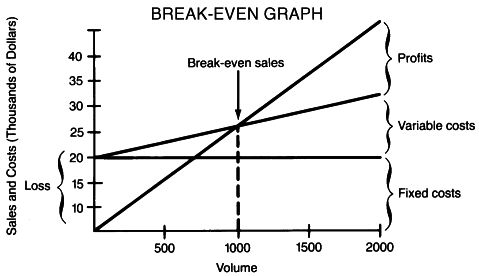

Kurva Break Even Point

Dengan melihat kurva ini jelas dapat kita lihat dimana daerah untung (profit) dan dimana daerah rugi (loss).

Tujuan BEP adalah

1. alat perencanaan untuk hasilkan laba

2. Memberikan informasi mengenai berbagai tingkat volume penjualan, serta hubungannya dengan kemungkinan memperoleh laba menurut tingkat penjualan yang bersangkutan.

3 Mengevaluasi laba dari perusahaan secara keseluruhan

4 Mengganti system laporan yang tebal dengan grafik yang mudah dibaca dan dimengerti

Penggunaan Kas dalam BEP :

1. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang.

2. Penarikan kembali saham yang beredar maupun pengambilan (prive)oleh pemilik.

3. Pelunasan atau pembayaran angsuran hutang

4. Pembelian barang dagangan secara tunai.

5. Pembayaran biaya operasi perusahaan.

6. Pengeluaran kas untuk pembayaran deviden, pajak, denda dsb.

Penyusunan laporan perubahan kas atau sumber penggunaan kas dapat dilakukan dengan meringkas jurnal penerimaan kas dan jurnal pengeluaran kas.

Manfaat BEP :

1.Jumlah penjualan minimal yang harus dipertahankanagar perusahaan tidak mengalami kerugian.

2.Jumlah penjualan yang harus dicapai untuk memperoleh keuntungan tertentu.

3.Seberapa jauhkah berkurangnya penjualan agar perusahaan tidak menderita rugi.

4.Untuk mengetahui bagaimana efek perubahan harga jual, biaya dan volume penjualan terhadap keuntungan yang diperoleh.

ANALISIS/KESIMPULAN BEP

Tidak bisa memperkirakannya karena semua perusahaan mempunyai kebijakan masing-masing dan keuntungan atau kerugian tergantung dari banyak faktor.

Tidak ada komentar:

Posting Komentar