Apa itu analisis kredit ?

Analisis kredit adalah suatu proses analisis kredit dengan menggunakan pendekatan-pendekatan dan rasio-rasio keuangan untuk menentukan kebutuhan kredit yang wajar.

Sedikitnya ada 5 aspek yang harus dianalisis dalam menganalisis kredit, antara lain :

1. Aspek Manajemen

2. Aspek Pemasaran

3. Aspek Teknis

4. Aspek Keuangan

5. Aspek Legalitas dan Agunan

Kredit berdasarkan tujuan penggunaannya, kita bagi dalam 2 kategori, yaitu :

1. Kredit Produktif

2. Kredit Konsumtif.

Pendekatan-pendekatan atau metode-metode yang biasa kita pakai dalam menganalisis kredit modal kerja adalah Turn Over Method, sedangkan untuk menganalisis kredit investasi adalah PP Method, NPV Method dan IRR Method.

Penggunaan pendekatan-pendekatan tersebut tentunya didasarkan dari data keuangan perusahaan yaitu laporan necara dan laba rugi perusahaan yang diberikan kepada bank.

Demikian gambaran singkat mengenai analisis kredit, dan untuk lebih jauh lagi mengenai analisis kredit ini, teman-teman bisa mempelajari lewat buku "Analisis Kredit" dan "Analisa Laporan Keuangan".Tujuan utama analisis permohonan kredit adalah untuk memperoleh keyakinan apakah nasabah mempunyai kemauan dan kemampuan memenuhi kewajibannya kepada bank secara tertib, baik pembayaran pokok pinjaman maupun bunganya, sesuai dengan kesepakatan dengan bank. Hal-hal yang perlu diperhatikan dalam penyelesaian kredit nasabah, terlebih dahulu harus terpenuhinya Prinsip 6 C’s Analysis, yaitu sebagai berikut:

1. Character

Character adalah keadaan watak dari nasabah, baik dalam kehidupan pribadi maupun dalam lingkungan usaha. Kegunaan dari penilaian terhadap karakter ini adalah untuk mengetahui sampai sejauh mana kemauan nasabah untuk memenuhi kewajibannya (willingness to pay) sesuai dengan perjanjian yang telah ditetapkan.

Sebagai alat untuk memperoleh gambaran tentang karakter dari calon nasabah tersebut, dapat ditempuh melalui upaya antara lain:

a. Meneliti riwayat hidup calon nasabah

b. Meneliti reputasi calon nasabah tersebut di lingkungan usahanya

c. Meminta bank to bank information (Sistem Informasi Debitur)

d. Mencari informasi kepada asosiasi-asosiasi usaha dimana calon nasabah berada

e. Mencari informasi apakah calon nasabah suka berjudi

f. Mencari informasi apakah calon nasabah memiliki hobi berfoya-foya.

2. Capital

Capital adalah jumlah dana/modal sendiri yang dimiliki oleh calon nasabah. Semakin besar modal sendiri dalam perusahaan, tentu semakin tinggi kesungguhan calon nasabah dalam menjalankan usahanya dan bank akan merasa lebih yakin dalam memberikan kredit. Modal sendiri juga diperlukan bank sebagai alat kesungguhan dan tangung jawab nasabah dalam menjalankan usahanya karena ikut menanngung resiko terhadap gagalnya usaha. Dalam praktik, kemampuan capital ini dimanifestasikan dalam bentuk kewajiban untuk menyediakan self-financing, yang sebaiknya jumlahnya lebih besar daripada kredit yang dimintakan kepada bank.

3. Capacity

Capacity adalah kemampuan yang dimiliki calon nasabah dalam menjalankan usahanya guna memperoleh laba yang diharapkan. Kegunaan dari penilaian ini adalah untuk mengetahui sampai sejauh mana calon nasabah mampu untuk mengembalikan atau melunasi utang-utangnya secara tepat waktu dari usaha yang diperolehnya.

Pengukuran capacity tersebut dapat dilakukan melalui berbagai pendekatan berikut ini:

a. Pendekatan historis, yaitu menilai past performance, apakah menunjukkan perkembangan dari waktu ke waktu

b. Pendekatan finansial, yaitu menilai latar belakang pendidikan para pengurus

c. Pendekatan yuridis, yaitu secara yuridis apakah calon nasabah mempunyai kapasitas untuk mewakili badan usaha yang diwakilinya untuk mengadakan perjanjian kredit dengan bank

d. Pendekatan manajerial, yaitu menilai sejauh mana kemampuan dan keterampilan nasabah melaksanakan fungsi-fungsi manajemen dalam memimpin perusahaan

e. Pendekatan teknis, yaitu untuk menilai sejauh mana kemampuan calon nasabah mengelola faktor-faktor produksi seperti tenaga kerja, sumber bahan baku, peralatan-peralatan , administrasi dan keuangan, industrial relation sampai pada kemampuan merebut pasar

4. Collateral

Collateral adalah barang-barang yang diserahkan nasabah sebagai agunan terhadap kredit yang diterimanya. Collateral tersebut harus dinilai oleh bank untuk mengetahui sejauh mana resiko kewajiban finansial nasabah kepada bank. Pada hakikatnya bentuk collateral tidak hanya berbentuk kebendaan tetapi juga collateral yang tidak berwujud seperti jaminan pribadi (borgtocht), letter of guarantee, letter of comfort, rekomendasi dan avalis.

5. Condition of Economy

Condition of Economy, yaitu situasi dan kondisi politik , sosial, ekonomi , budaya yeng mempengaruhi keadaan perekonomian pada suatu saat yang kemungkinannya memengaruhi kelancaran perusahaan calon debitur. Untuk mendapat gambaran mengenai hal tersebut, perlu diadakan penelitian mengenai hal-hal antara lain:

a. Keadaan konjungtur

b. Peraturan-peraturan pemerintah

c. Situasi, politik dan perekonomian dunia

d. Keadaan lain yang memengaruhi pemasaran

6. Constraint

Constraint adalah batasan dan hambatan yang tidak memungkinkan suatu bisnis untuk dilaksanakan pada tempat tertentu, misalnya pendirian suatu usaha pompa bensin yang disekitarnya banyak bengkel las atau pembakaran batu bata.

Dari keenam prinsip diatas, yang paling perlu mendapatkan perhatian account officer adalah character, dan apabila prinsip ini tidak terpenuhi, prinsip lainnya tidak berarti. Dengan perkataan lain, permohonannya harus ditolak.

Pemberian kredit kepada pelanggan dilakukan berdasarkan analisa kelayakan pemberian kredit Analisa kelayakan pemberian kredit kepada pelanggan pada dasarnya adalah memperkirakan kemampuan pelanggan dalam mengelola usahanya sehingga akan dapat membayar kewajibannya.

Hal tersebut dapat dilakukan dengan :

• Menerapkan prinsip-prinsip umum pemberian kredit.

• Menganalisa berkas dokumen atau catatan pelanggan.

• Mencari masukan dari sumber-sumber lain, misalnya : daftar hitam penunggak kredit, kelompok usaha yang sejenis, mitra usaha pelanggan.

Dari uraian tersebut, analisis kelayakan kredit dimaksudkan untuk menentukan kelayakan pemberian kredit yang akan diberikan kepada pelanggan. Dengan analisis kelayakan kredit, dapat menentukan tingkat kepercayaan kepada pelanggan dan dapat menghidari kemungkinan terjadinya kerugian di masa yang akan datang akibat adanya kredit macet. Secara umum analisis kelayakan kredit dapat dilakukan dengan menggunakan Prinsip 5C, Analisis Umur Piutang, dan Analisis Ratio.

Prinsip Penilaian Kredit

Prinsip penilaian kelayakan kredit dapat dilakukan dengan penilaian menggunakan Prinsip 5C.

Dalam penilaian ini, calon debitur akan dinilai berdasarkan penilaian aspek :

Character, Capacity, Capital, Condition of economy, dan Collateral. Yang dimaksud masing-masing aspek tersebut sebagai berikut :

• Character adalah aspek watak atau kepribadian calon debitur. Apakah calon debitur memiliki berkelakuan yang baik dan selalu berusaha memenuhi janji.

• Capacity adalah aspek kemampuan (kapasitas) calon debitur dalam menjalankan usahanya. Hal ini dapat dilihat dari banyaknya order dan kelancaran pengembalian kredit.

• Capital adalah aspek modal calon debitur. Hal yang perlu diketahui adalah besarnya modal, hutang serta komposisi kekayaan perusahaan calon dibitur sehingga dapat diketahui tingkat likuiditas perusahaan calon debitur. Tingkat likuiditas akan menunjukan kemempuan perusahaan dalam pengembalian kredit.

• Condition of economy adalah aspek pengaruh dari trend perekonomian secara umum yang diperkirakan akan berpengaruh terhadap usaha calon debitur.

• Collateral adalah aspek jaminan dalam bentuk harta benda milik calon debitur, atau pihak lain sebagai penjamin. Namun untuk penjualan kredit yang diutamakan bukan jaminan tetapi kelancaran usaha dari calon debitur.

Analisis Umur Piutang

Analisis ini dapat digunakan untuk pelanggan lama dengan data yang telah tersedia di perusahaan. Data yang diperlukan dapat diambil dari data mutasi piutang yang ada di Kartu Piutang. Dalam analisis ini, piutang dipisahkan menjadi piutang yang belum menunggak dan piutang yang telah menunggak. Dengan demikian akan diketahui tingkat bonafiditas dan status kredit dari para debitur. Selanjutnya hasil analisis digunakan sebagai pedoman untuk menentukan pemberian kredit kepada pelanggan apabila pelanggan yang bersangkutan mengajukan permohonan kredit kembali.

akuu

mayaaa.

Senin, 07 Mei 2012

Jumat, 06 April 2012

ANALISIS PERUBAHAN PENDAPATAN

Pengertian Pendapatan

Pendapatan adalah jumlah uang yang diterima oleh perusahaan dari aktivitasnya, kebanyakan dari penjualan produk dan/atau jasa kepada pelanggan. Bagi investor, pendapatan kurang penting dibanding keuntungan, yang merupakan jumlah uang yang diterima setelah dikurangi pengeluaran. Pertumbuhan pendapatan merupakan indikator penting dari penerimaan pasar dari produk dan jasa perusahaan tersebut. Pertumbuhan pendapatan yang konsisten, dan juga pertumbuhan keuntungan, dianggap penting bagi perusahaan yang dijual ke publik melalui saham untuk menarik investor.

Pentingnya analisis perubahan penghasilan dan biaya.

Pendapatan sebagai salah satu elemen penentuan laba rugi suatu perusahaan belum mempunyai pengertian yang seragam. Hal ini disebabkan pendapatan biasanya dibahas dalam hubungannya dengan pengukuran dan waktu pengakuan pendapatan itu sendiri. Secara garis besar konsep pendapatan dapat ditinjau dua segi, yaitu :

~Menurut ilmu ekonomi. Pendapatan menurut ilmu ekonomi merupakan nilai maksimum yang dapat dikonsumsi oleh seseorang dalam suatu periode dengan mengharapkan keadaan yang sama pada akhir periode seperti keadaan semula. Pengertian tersebut menitikberatkan pada total kuantitatif pengeluaran terhadap konsumsi selama satu periode. Dengan kata lain, pendapatan adalah jumlah harta kekayaan awal periode ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang dikonsumsi.

~Menurut ilmu akuntansi. Ada beberapa karakteristik tertentu dari pendapatan yang menentukan atau membatasi bahwa sejumlah rupiah yang masuk ke perusahaan merupakan pendapatan yang berasal dari operasi perusahaan. Karakteristik ini dapat dilihat berdasarkan sumber pendapatan, produk dan kegiatan utama perusahaan dan jumlah rupiah pendapatan serta proses penandingan :

1.Sumber pendapatan

2.Produk dan kegiatan utama perusahaan.

Sumber pendapatan :

1. Transaksi modal atau pendanaan yang mengakibatkan adanya tambahan dana yang ditanamkan oleh pemegang obligasi dan pemegang saham.

2. Laba dari penjualan aktiva yang bukan berupa produk perusahaan seperti aktiva tetap, surat berharga atau penjualan anak/cabang perusahaan.

3. hadiah , sumbangan atau penemuan

4. revaluasi aktiva

5. penyerahan produk perusahaan, yaitu aliran hasil penjualan produk

Proses terbentuk dan terealisasinya pendapatan :

1. EARNING PROCESS (proses pembentukan pendapatan) = konsep terjadinya pendapatan .Pendapatan dianggap terbentuk bersamaan dengan seluruh proses berlangsungnya operasi perusahaan (produksi, penjualan dan pengumpulan piutang).

2. REALIZATION PROCESS (proses realisasi pendapatan) .Pendapatan dianggap terbentuk setelah produk selesai dikerjakan dan terjual langsung / atas dasar kontrak penjualan.

Pengukuran Pendapatan

Pendapatan diukur dengan nilai wajar yang dapat diterima, jumlah pendapatan biasanya ditentukan oleh persetujuan antara perusahaan dan pembeli yang diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan dikurangi jumlah discount dagang dan rabat volume yang diperbolehkan perusahaan, umumnya berbentuk kas atau setara kas. Bila arus masuk dari kas atau setara kas ditangguhkan nilai wajar dari imbalan tersebut mungkin kurang dari jumlah nominal dari kas yang diterima atau yang dapat diterima. Bila barang atau jasa dipertukarkan untuk barang atau jasa dengan sifat nilai yang sama maka pertukaran tidak dianggap sebagai transaksi yang mengakibatkan pendapatan. Dan bila barang dijual atau jasa diberikan untuk dipertukarkan dengan barang dan jasa yang tidak serupa pertukaran tersebut dianggap sebagai transaksi yang mengakibatkan pendapatan. Pendapatan tersebut diukur pada nilai wajar dari barang atau jasa yang diserahkan, disesuaikan dengan jumlah kas atau setara kas yang ditransfer. Pentingnnya Moda Kerja yang cukup Modal kerja sebaiknya tersedia dalam jumlah yang cukup agar memungkinkan perusahaan untuk beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan. Manfaat lain dari tersedianya modal kerja yang cukup adalah sebagai berikut: 1. Melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar, seperti adanya kerugian karena debitur tidak membayar, turunnya nilai persediaan karena harganya merosot. 2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendek tepat pada waktunya. 3. Memungkinkan perusahaan dapat memberikan syarat kredit yang menguntungkan kepada pelanggan. 4. Memungkinkan perusahaan dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, dan suplai yang dibutuhkan. 5. Memungkinkan perusahaan mampu bertahan dalam periode resesi atau depresi.

Pendapatan adalah jumlah uang yang diterima oleh perusahaan dari aktivitasnya, kebanyakan dari penjualan produk dan/atau jasa kepada pelanggan. Bagi investor, pendapatan kurang penting dibanding keuntungan, yang merupakan jumlah uang yang diterima setelah dikurangi pengeluaran. Pertumbuhan pendapatan merupakan indikator penting dari penerimaan pasar dari produk dan jasa perusahaan tersebut. Pertumbuhan pendapatan yang konsisten, dan juga pertumbuhan keuntungan, dianggap penting bagi perusahaan yang dijual ke publik melalui saham untuk menarik investor.

Pentingnya analisis perubahan penghasilan dan biaya.

Pendapatan sebagai salah satu elemen penentuan laba rugi suatu perusahaan belum mempunyai pengertian yang seragam. Hal ini disebabkan pendapatan biasanya dibahas dalam hubungannya dengan pengukuran dan waktu pengakuan pendapatan itu sendiri. Secara garis besar konsep pendapatan dapat ditinjau dua segi, yaitu :

~Menurut ilmu ekonomi. Pendapatan menurut ilmu ekonomi merupakan nilai maksimum yang dapat dikonsumsi oleh seseorang dalam suatu periode dengan mengharapkan keadaan yang sama pada akhir periode seperti keadaan semula. Pengertian tersebut menitikberatkan pada total kuantitatif pengeluaran terhadap konsumsi selama satu periode. Dengan kata lain, pendapatan adalah jumlah harta kekayaan awal periode ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang dikonsumsi.

~Menurut ilmu akuntansi. Ada beberapa karakteristik tertentu dari pendapatan yang menentukan atau membatasi bahwa sejumlah rupiah yang masuk ke perusahaan merupakan pendapatan yang berasal dari operasi perusahaan. Karakteristik ini dapat dilihat berdasarkan sumber pendapatan, produk dan kegiatan utama perusahaan dan jumlah rupiah pendapatan serta proses penandingan :

1.Sumber pendapatan

2.Produk dan kegiatan utama perusahaan.

Sumber pendapatan :

1. Transaksi modal atau pendanaan yang mengakibatkan adanya tambahan dana yang ditanamkan oleh pemegang obligasi dan pemegang saham.

2. Laba dari penjualan aktiva yang bukan berupa produk perusahaan seperti aktiva tetap, surat berharga atau penjualan anak/cabang perusahaan.

3. hadiah , sumbangan atau penemuan

4. revaluasi aktiva

5. penyerahan produk perusahaan, yaitu aliran hasil penjualan produk

Proses terbentuk dan terealisasinya pendapatan :

1. EARNING PROCESS (proses pembentukan pendapatan) = konsep terjadinya pendapatan .Pendapatan dianggap terbentuk bersamaan dengan seluruh proses berlangsungnya operasi perusahaan (produksi, penjualan dan pengumpulan piutang).

2. REALIZATION PROCESS (proses realisasi pendapatan) .Pendapatan dianggap terbentuk setelah produk selesai dikerjakan dan terjual langsung / atas dasar kontrak penjualan.

Pengukuran Pendapatan

Pendapatan diukur dengan nilai wajar yang dapat diterima, jumlah pendapatan biasanya ditentukan oleh persetujuan antara perusahaan dan pembeli yang diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan dikurangi jumlah discount dagang dan rabat volume yang diperbolehkan perusahaan, umumnya berbentuk kas atau setara kas. Bila arus masuk dari kas atau setara kas ditangguhkan nilai wajar dari imbalan tersebut mungkin kurang dari jumlah nominal dari kas yang diterima atau yang dapat diterima. Bila barang atau jasa dipertukarkan untuk barang atau jasa dengan sifat nilai yang sama maka pertukaran tidak dianggap sebagai transaksi yang mengakibatkan pendapatan. Dan bila barang dijual atau jasa diberikan untuk dipertukarkan dengan barang dan jasa yang tidak serupa pertukaran tersebut dianggap sebagai transaksi yang mengakibatkan pendapatan. Pendapatan tersebut diukur pada nilai wajar dari barang atau jasa yang diserahkan, disesuaikan dengan jumlah kas atau setara kas yang ditransfer. Pentingnnya Moda Kerja yang cukup Modal kerja sebaiknya tersedia dalam jumlah yang cukup agar memungkinkan perusahaan untuk beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan. Manfaat lain dari tersedianya modal kerja yang cukup adalah sebagai berikut: 1. Melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar, seperti adanya kerugian karena debitur tidak membayar, turunnya nilai persediaan karena harganya merosot. 2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendek tepat pada waktunya. 3. Memungkinkan perusahaan dapat memberikan syarat kredit yang menguntungkan kepada pelanggan. 4. Memungkinkan perusahaan dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, dan suplai yang dibutuhkan. 5. Memungkinkan perusahaan mampu bertahan dalam periode resesi atau depresi.

Senin, 26 Maret 2012

BEP

Break Even Point adalah suatu titik atau suatu keadaan dimana perusahaan di dalam operasinya tidak memperoleh keuntungan dan tidak menderita rugi. Dengan kata lain pada keadaan itu keuntungan dan kerugian sama dengan nol, hal ini bisa terjadi apa bila perusahaan dalam operasinya menggunakan biaya tetap dan volume penjualan hanya cukup untuk menutup biaya tetap dan biaya variabel.

Titik Impas (break even point) adalah titik di mana total pendapatansama dengan biaya, yaitu titik dimana laba sama dengan nol

Kondisi dimana total penghasilan sama besarnya dengan total biayasehingga perusahaan tidak memperoleh keuntungan dan tidak menderita kerugian (penghasilan = total biaya)

Tujuan Break Even Point (BEP)

Tujuan dari break even point yaitu untuk mengetahui padavolume penjualan atau produksi berapakah suatu perusahaan akan mencapailaba tertentu maupun rugi tertentu. Disamping itu juga untuk mengetahuipada volume penjualan atau produksi berapakah suatu perusahaan belummendapat laba atau rugi. Sehingga hal itu dijadikan dasar oleh pimpinansebagai pengambilan keputusan di masa periode tersebut dan di masa yang akan datang

Rumus Analisis Break Even :

BEP = Total Fixed Cost / (Harga perunit - Variabel Cost Perunit)

Keterangan :

- Fixed cost : biaya tetap yang nilainya cenderung stabil tanpa dipengaruhi unit yang diproduksi.

- Variable cost : biaya variabel yang besar nilainya tergantung pada benyak sedikit jumlah barang yng diproduksi.

CONTOH :

Fixed Cost suatu toko lampu : Rp.200,000,-

Variable cost Rp.5,000 / unit

Harga jual Rp. 10,000 / unit

Maka BEP per unitnya adalah

Rp.200,000

__________ = 40 units

10,000 – 5,000

Artinya perusahaan perlu menjual 40 unit lampu agar terjadi break even point. Pada pejualan unit ke 41, maka took itu mulai memperoleh keuntungan

Dari rumus BEP diatas dapat timbul beberapa rumus lagi :

Jika perusahaan ingin mengetahui berapa quantity (Q) yang harus dihasilkan perusahaan agar mencapai titik BEP maka rumus menjadi :

TR = TC

P.Q = TFC + VC.Q

P.Q – VC.Q = TFC

Q (P-VC) = TFC

Q = TFC/(P-VC)

Jika perusahaan ingin mengetahui berapa harga yang harus ditetapkan untuk setiap unitnya agar mencapai titik BEP, maka rumusnya adalah :

TR = TC

P.Q = TFC + VC.Q

P = TFC + VC.Q/Q

P = TFC/Q + VC

Sebagai contoh ilustrasi adalah menghitung break event point untuk usaha Penjualan Nasi Goreng, maka komponen biaya tetap dan biaya variable dapat dikelompokan sebagai berikut:

Biaya Variabel :

- Nasi Rp. 1.500

- Bumbu Rp. 500

- Minyak Goreng Rp. 500

- Ayam Rp. 1.000

- Telor Rp. 500

- Bungkus Rp. 500

- Ongkos kerja Rp. 500 +

- Jumlah Rp. 5.000

Jumlah biaya untuk membuat satu porsi nasi Goreng adalah Rp. 5.000,-

Biaya Tetap : terdiri atas

- Sewa tempat Rp. 1.000.000/ bl

- Gaji Pegawai Rp. 1.000.000/ bl

- PDAM Rp. 50.000/bl

- Telepon Rp. 100.000/ bl

- Pengadaan Peralatan Masak Rp. 1.000.000/ bl

- Jumlah Rp. 3.150.000/ bl

Jumlah biaya tetap yang harus dibayar per bulan adalah Rp. 3.150.000,-

Yang menjadi pertanyaan adalah , berapa nasi goring yang harus terjual per bulan untuk BEP, jika harga jual nasi Goreng per porsi Rp. 7.000,-

Perhitungan:

- TR = TC

- P.Q= FC + V.Q

- 7.000 .Q = 3.150.000 + 5.000 x Q

- 7000Q-5000Q = 3.150

- 2000Q = 3.150

- Q = 3150/2000

-Q= 1575 porsi

Jadi untuk BEP maka setiap bulan harus dapat terjual sebanyak 1575 porsi atau 52,5 porsi per hari.

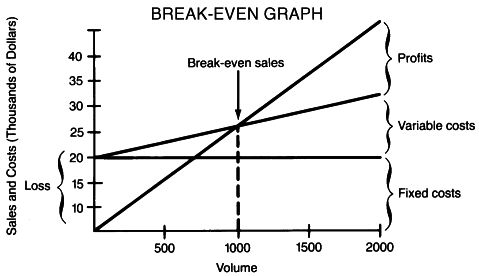

Kurva Break Even Point

Dengan melihat kurva ini jelas dapat kita lihat dimana daerah untung (profit) dan dimana daerah rugi (loss).

Tujuan BEP adalah

1. alat perencanaan untuk hasilkan laba

2. Memberikan informasi mengenai berbagai tingkat volume penjualan, serta hubungannya dengan kemungkinan memperoleh laba menurut tingkat penjualan yang bersangkutan.

3 Mengevaluasi laba dari perusahaan secara keseluruhan

4 Mengganti system laporan yang tebal dengan grafik yang mudah dibaca dan dimengerti

Penggunaan Kas dalam BEP :

1. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang.

2. Penarikan kembali saham yang beredar maupun pengambilan (prive)oleh pemilik.

3. Pelunasan atau pembayaran angsuran hutang

4. Pembelian barang dagangan secara tunai.

5. Pembayaran biaya operasi perusahaan.

6. Pengeluaran kas untuk pembayaran deviden, pajak, denda dsb.

Penyusunan laporan perubahan kas atau sumber penggunaan kas dapat dilakukan dengan meringkas jurnal penerimaan kas dan jurnal pengeluaran kas.

Manfaat BEP :

1.Jumlah penjualan minimal yang harus dipertahankanagar perusahaan tidak mengalami kerugian.

2.Jumlah penjualan yang harus dicapai untuk memperoleh keuntungan tertentu.

3.Seberapa jauhkah berkurangnya penjualan agar perusahaan tidak menderita rugi.

4.Untuk mengetahui bagaimana efek perubahan harga jual, biaya dan volume penjualan terhadap keuntungan yang diperoleh.

ANALISIS/KESIMPULAN BEP

Tidak bisa memperkirakannya karena semua perusahaan mempunyai kebijakan masing-masing dan keuntungan atau kerugian tergantung dari banyak faktor.

Titik Impas (break even point) adalah titik di mana total pendapatansama dengan biaya, yaitu titik dimana laba sama dengan nol

Kondisi dimana total penghasilan sama besarnya dengan total biayasehingga perusahaan tidak memperoleh keuntungan dan tidak menderita kerugian (penghasilan = total biaya)

Tujuan Break Even Point (BEP)

Tujuan dari break even point yaitu untuk mengetahui padavolume penjualan atau produksi berapakah suatu perusahaan akan mencapailaba tertentu maupun rugi tertentu. Disamping itu juga untuk mengetahuipada volume penjualan atau produksi berapakah suatu perusahaan belummendapat laba atau rugi. Sehingga hal itu dijadikan dasar oleh pimpinansebagai pengambilan keputusan di masa periode tersebut dan di masa yang akan datang

Rumus Analisis Break Even :

BEP = Total Fixed Cost / (Harga perunit - Variabel Cost Perunit)

Keterangan :

- Fixed cost : biaya tetap yang nilainya cenderung stabil tanpa dipengaruhi unit yang diproduksi.

- Variable cost : biaya variabel yang besar nilainya tergantung pada benyak sedikit jumlah barang yng diproduksi.

CONTOH :

Fixed Cost suatu toko lampu : Rp.200,000,-

Variable cost Rp.5,000 / unit

Harga jual Rp. 10,000 / unit

Maka BEP per unitnya adalah

Rp.200,000

__________ = 40 units

10,000 – 5,000

Artinya perusahaan perlu menjual 40 unit lampu agar terjadi break even point. Pada pejualan unit ke 41, maka took itu mulai memperoleh keuntungan

Dari rumus BEP diatas dapat timbul beberapa rumus lagi :

Jika perusahaan ingin mengetahui berapa quantity (Q) yang harus dihasilkan perusahaan agar mencapai titik BEP maka rumus menjadi :

TR = TC

P.Q = TFC + VC.Q

P.Q – VC.Q = TFC

Q (P-VC) = TFC

Q = TFC/(P-VC)

Jika perusahaan ingin mengetahui berapa harga yang harus ditetapkan untuk setiap unitnya agar mencapai titik BEP, maka rumusnya adalah :

TR = TC

P.Q = TFC + VC.Q

P = TFC + VC.Q/Q

P = TFC/Q + VC

Sebagai contoh ilustrasi adalah menghitung break event point untuk usaha Penjualan Nasi Goreng, maka komponen biaya tetap dan biaya variable dapat dikelompokan sebagai berikut:

Biaya Variabel :

- Nasi Rp. 1.500

- Bumbu Rp. 500

- Minyak Goreng Rp. 500

- Ayam Rp. 1.000

- Telor Rp. 500

- Bungkus Rp. 500

- Ongkos kerja Rp. 500 +

- Jumlah Rp. 5.000

Jumlah biaya untuk membuat satu porsi nasi Goreng adalah Rp. 5.000,-

Biaya Tetap : terdiri atas

- Sewa tempat Rp. 1.000.000/ bl

- Gaji Pegawai Rp. 1.000.000/ bl

- PDAM Rp. 50.000/bl

- Telepon Rp. 100.000/ bl

- Pengadaan Peralatan Masak Rp. 1.000.000/ bl

- Jumlah Rp. 3.150.000/ bl

Jumlah biaya tetap yang harus dibayar per bulan adalah Rp. 3.150.000,-

Yang menjadi pertanyaan adalah , berapa nasi goring yang harus terjual per bulan untuk BEP, jika harga jual nasi Goreng per porsi Rp. 7.000,-

Perhitungan:

- TR = TC

- P.Q= FC + V.Q

- 7.000 .Q = 3.150.000 + 5.000 x Q

- 7000Q-5000Q = 3.150

- 2000Q = 3.150

- Q = 3150/2000

-Q= 1575 porsi

Jadi untuk BEP maka setiap bulan harus dapat terjual sebanyak 1575 porsi atau 52,5 porsi per hari.

Kurva Break Even Point

Dengan melihat kurva ini jelas dapat kita lihat dimana daerah untung (profit) dan dimana daerah rugi (loss).

Tujuan BEP adalah

1. alat perencanaan untuk hasilkan laba

2. Memberikan informasi mengenai berbagai tingkat volume penjualan, serta hubungannya dengan kemungkinan memperoleh laba menurut tingkat penjualan yang bersangkutan.

3 Mengevaluasi laba dari perusahaan secara keseluruhan

4 Mengganti system laporan yang tebal dengan grafik yang mudah dibaca dan dimengerti

Penggunaan Kas dalam BEP :

1. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang.

2. Penarikan kembali saham yang beredar maupun pengambilan (prive)oleh pemilik.

3. Pelunasan atau pembayaran angsuran hutang

4. Pembelian barang dagangan secara tunai.

5. Pembayaran biaya operasi perusahaan.

6. Pengeluaran kas untuk pembayaran deviden, pajak, denda dsb.

Penyusunan laporan perubahan kas atau sumber penggunaan kas dapat dilakukan dengan meringkas jurnal penerimaan kas dan jurnal pengeluaran kas.

Manfaat BEP :

1.Jumlah penjualan minimal yang harus dipertahankanagar perusahaan tidak mengalami kerugian.

2.Jumlah penjualan yang harus dicapai untuk memperoleh keuntungan tertentu.

3.Seberapa jauhkah berkurangnya penjualan agar perusahaan tidak menderita rugi.

4.Untuk mengetahui bagaimana efek perubahan harga jual, biaya dan volume penjualan terhadap keuntungan yang diperoleh.

ANALISIS/KESIMPULAN BEP

Tidak bisa memperkirakannya karena semua perusahaan mempunyai kebijakan masing-masing dan keuntungan atau kerugian tergantung dari banyak faktor.

Minggu, 18 Maret 2012

ANALISA SUMBER DAN PENGGUNAAN MODAL KERJA

Analisis sumber dan penggunaan modal kerja atau sering disebut juga dengan analisis aliran dana, merupakan alat analisis finansial yang digunakan untuk mengetahui darimana dana didapatkan dan untuk apa dana tersebut dibelanjakan. Dengan demikian aliran dana dapat dikatakan sebagai dasar atau titik awal pembentukan suatu perusahaan hingga berlangsungnya suatu perusaahaan Analisis sumber - sumber dan penggunaan modal kerja digunakan untuk mengetahui sumber serta penggunaan modal kerja selama periode tertentu. Kekurangan modal kerja yang terus menerus akan menghambat kelancaran kegiatan usaha, begitu pula jika terjadi kelebihan modal kerja akan menyebabkan dana yang tidak produktif yang akan mengakibatkan kerugian dalam memperoleh keuntungan. Manajer harus selalu menilai apakah modal yang tertanam dalam aktiva lancar itu terlalu besar atau kecil. Untuk menghindari ketidaktepatan modal kerja, maka dapat diterapkan analisis rasio. Dengan analisis tersebut dapat diperoleh gambaran mengenai keadaan keuangan perusahaan apakah mengalami perkembangan atau sebaliknya. Presentase laba atas penggunaan modal yang makin meningkat memperlihatkan perusahaan semakin baik.

Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang menunjukkan posisi sumber daya yang dimiliki oleh perusahaan selama satu periode. Selain itu, laporan keuangan juga menunjukkan kinerja keuangan perusahaan yang ditunjukkan dengan kemampuan perusahaan dalam menghasilkan pendapatan dengan sumber daya yang dimiliki perusahaan.

Menurut S. Munawir (2007:5) dalam buku analisa laporan keuangan menyebutkan “Laporan Keuangan adalah suatu bentuk pelaporan yang terdiri dari Neraca dan perhitungan Laba Rugi serta Laporan Perubahan Modal Kerja, dimana Neraca menunjukkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada tanggal tertentu, sedangkan perhitungan Laba Rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu, dan Laporan Perubahan Modal menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal perusahaan.

Pengertian Modal Kerja

Setiap perusahaan membutuhkan modal kerja untuk membiayai operasi sehari-hari, misalnya untuk membeli bahan mentah, gaji pegawai, upah, dan lain sebagainya. Pada intinya setiap perusahaan akan selalu membutuhkan modal kerja dalam menjalankan seluruh kegiatan operasional didalam perusahaan tersebut.

Dana yang telah dikeluarkan itu (modal kerja) diharapkan oleh setiap penanam modal (investor) akan dapat kembali masuk ke dalam perusahaan dalam jangka waktu pendek atau dalam jangka waktu panjang.

Dana yang telah dikeluarkan ini akan kembali ke dalam perusahaan melalui penjualan hasil produksinya (perusahaan dagang) atau jasa ditambah keuntungan yang maksimal.

Modal kerja itu sendiri adalah sejumlah dana yang terikat dalam unsur-unsur aktiva lancar dan pada umumnya akan berputar dalam periode tertentu dan diharapkan akan kembali dalam periode tertentu juga.

Adapun modal kerja yang cukup akan memudahkan perusahaan dalam menjalankan seluruh kegiatan didalam perusahaannya, sehingga tidak akan mengalami kesulitan dalam menjalankan kegiatan operasi usaha dan menutupi seluruh pengeluaran atas biaya-biaya yang timbul karena adanya operasi usaha tersebut.

Tetapi apabila modal kerjanya berlebihan maka akan mengakibatkan sebagian dana yang ada atau yang tersedia tidak produktif lagi. Apabila seperti ini terjadi maka akan mengurangi atau memperkecil kesempatan perusahaan tersebut untuk memperoleh laba yang maksimal

Karena kelebihan modal kerja akan menimbulkan pemborosan, investasi-investasi pada cabang yang tidak diinginkan dan dapat mengalami kerugian dari bunga bank karena saldo bank yang tidak dipergunakan, apabila perusahaan tersebut mendapatkan modal kerja dengan jalan meminjam dari bank. Modal kerja adalah keseluruhan aktiva lancar yang dimilki perusahaan atau dapat pula dimaksudkan sebagai dana yang harus disediakan untuk membiayai kegiatan operasi sehari-hari. ”Modal Kerja adalah suatu investasi perusahaan didalam aktiva jangka pendek seperti kas, sekuritas (surat-surat berharga), Piutang Dagang dan Persediaan”. (Houston & Brigham, 2006; 131).

“Modal Kerja adalah kelebihan aktiva lancar terhadap jangka pendek” (Djarwanto, 2005; 87).

Dari kedua definisi di atas, menunjukan bahwa modal kerja adalah jumlah keseluruhan aktiva lancar yang dimiliki oleh perusahaan dan yang dipergunakan juga untuk operasi perusahaan tersebut. Di bawah ini diterangkan tiga konsep dasar atau definisi dari modal kerja menurut (S. Munawir, 2007, 114-116) yaitu

a. Konsep Kuantitatif

Konsep ini menitikberatkan kepada kuantum yang diperlukan untuk mencukupi kebutuhan perusahaan dalam membiayai kebutuhan operasional yang bersifat rutin atau menunjukkkan sejumlah dana (fund) yang tersedia untuk tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal kerja adalah jumlah aktiva lancar (gross working capital).

Dalam konsep ini tidak mementingkan kualitas dari modal kerja, apakah modal kerja dibiayai dari modal para pemilik, hutang jangka panjang maupun hutang jangka pendek, sehingga dengan modal yang besar tidak mencerminkan margin of safety para kreditur jangka pendek yang besar juga, bahkan modal kerja yang besar menurut konsep ini tidak menjamin kelangsungan operasi yang akan datang, serta tidak mencerminkan likuiditas perusahaan yang bersangkutan.

b Konsep Kualitatif

Konsep ini menitikberatkan pada kualitas modal kerja dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka waktu pendek (net working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun jumlah aktiva lancar dari para pemilik perusahaan. Definisi ini bersifat kualitatif karena menunjukkan tersedianya jumlah aktiva lancar yang lebih besar daripada jumlah hutang lancarnya (hutang jangka pendek) dan menunjukkan pula margin of protection atau tingkat keamanan bagi para kreditur jangka pendek, serta menjamin aktiva lancarnya.

c. Konsep Fungsional

Konsep ini menitik beratkan fungsi dari dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan, pada dasarnya dana-dana yang dimiliki oleh perusahaan seluruhnya akan digunakan untuk menghasilkan laba periode ini (current income), ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba di masa yang akan datang. Misalnya : Bangunan, mesin-mesin, pabrik, alat-alat kantor dan aktiva tetap lainnya.

Dari aktiva tetap tersebut yang menjadi bagian dari modal kerja tahun ini adalah sebesar penyusutan (depresiasi) aktiva-aktiva tersebut.

Untuk tahun ini sebagian aktiva lancar sebagian besar merupakan unsur modal kerja, walaupun seluruhnya, ada sebagian aktiva lancar yang bukan merupakan modal kerja misalnya dalam piutang dagang yang timbul dari penjualan barang dagangan secara kredit. Dalam piutang tersebut, terdiri dari dua unsur, yaitu harga pokok barang yang dijual dan laba yang didapat dari penjualan barang tersebut.

Harga pokok dari barang yang dijual tersebut merupakan unsur modal kerja, sedangkan keuntungan yang didapat bukanlah merupakan unsur modal kerja, tetapi merupakan modal kerja yang potensial. (S. Munawir, 2007, 114-116)

Faktor yang Mempengaruhi Modal Kerja

Modal kerja yang cukup memang sangat penting bagi perusahaan, tapi berapakah modal kerja yang dianggap cukup bagi suatu perusahaan tergantung atau dipengaruhi oleh faktor-faktor sebagai berikut :

1. Sifat umum atau tipe perusahaan mempunyai perbedaan kebutuhan modal kerja, misalnya antara perusahaan jasa dengan perusahaan industri ataupun perusahaan perdagangan. Perusahaan dalam bidang industri relatif membutuhkan modal kerja yang relatif besar dibandingkan dengan perusahaan di bidang jasa ataupun perdagangan, karena dalam produksi barang membutuhkan investasi bahan baku, barang setengah jadi dan barang jadi untuk menjamin seluruh kelancaran-kelancaran penjualan. Sedangkan pada perusahaan dagang kebutuhan modal kerja relatif kecil karena hanya memerlukan persediaan barang jadi. Sama halnya dengan perusahaan jasa yang hanya membutuhkan modal kerja relatif karena investasi yang diperlukan dalam persediaan dan investasi dalam piutang pencairannya untuk menjadi kas relatif cepat.

2. Waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang akan dijual serta harga per satuan dari barang tersebut.

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memperoleh barang yang akan dijual maupun bahan dasar yang akan diproduksi sampai barang tersebut dijual. makin panjang waktu yang dibutuhkan untuk memproduksi atau untuk memperoleh barang tersebut makin besar pula modal kerja yang dibutuhkan. Di samping itu harga beli per unit barang juga akan mempengaruhi besar kecilnya modal kerja yang dibutuhkan, semakin besar harga beli per unit barang yang akan dijual akan semakin besar pula kebutuhan modal kerja.

Jika syarat kredit diterima perusahaan pada waktu pembelian menguntungkan, berarti makin sedikit uang kas yang harus diivestasikan dalam persediaan bahan atau barang dagangan, demikian pula sebaliknya. Di samping itu modal kerja yang di pengaruhi oleh syarat penjual barang, dimana semakin lunak kredit yang diberikan oleh perusahaan kepada para pembeli akan mengakibatkan semakin besarnya jumlah modal kerja yang harus diinvestasikan dalam sektor piutang. Dan untuk mengurangi kebutuhan modal kerja dan resiko piutang tak tertagih perusahaan biasanya memberikan potongan tunai.

3. Tingkat Perputaran Persediaan

Tingkat perputaran persediaan (inventory turnover) menunjukkan bahwa berapa kali persedian tersebut diganti dalam arti dibeli dan dijual kembali. Semakin tinggi tingkat perputaran persediaan maka jumlah modal kerja yang diinvestasikan dalam persediaan akan semakin rendah.

Semakin tinggi tingkat perputaran akan memperkecil resiko kerugian yang disebabkan karena penurunan harga atau perubahan selera konsumen, disamping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan piutang.

4. Tingkat Perputaran Piutang

Besarnya modal kerja yang dibutuhkan juga tergantung dari lamanya waktu yang diperlukan untuk menjadikan piutang menjadi uang kas. Waktu penarikan yang lebih singkat akan memperkecil modal kerja yang ditanamkan pada piutang tersebut.

5. Pengaruh Konjungtor

Pada periode makmur aktifitas perusahaan meningkat dan perusahaan cenderung membeli barang-barang yang lebih banyak karena harga yang masih rendah. Dengan meningkatnya persediaan maka jumlah modal kerja yang dibutuhkan akan semakin banyak. Tetapi pada periode depresi, perusahaan berusaha secepatnya menjual barang-barangnya dan menagih pembayaran atas piutang-piutangnya kemudian uang yang diperoleh dimanfaatkan untuk membeli surat-surat berharga, melunasi hutang-hutang atau menutup kerugian.

6. Derajat risiko kemungkinan menurunnya harga jual aktiva jangka pendek

Resiko kerugian yang semakin besar sebagai akibat menurunnya nilai dibandingkan dengan harga buku dari surat-surat berharga, persediaan barang dan piutang akan menyebabkan semakin besar pula jumlah modal kerja yang dibutuhkan untuk membayar harga dan melunasi hutang jangka pendek maupun hutang jangka panjang yang sudah jatuh tempo.

7. Pengaruh Musim

Perusahaan yang penjualannya dipengaruhi oleh musim membutuhkan jumlah modal kerja yang maksimum untuk periode relatif pendek. Modal kerja dalam bentuk persedian barang berangsur-angsur meningkat dalam bulan-bulan menjelaskan puncak penjualannya.

8. Kredit Rating dari Perusahaan

Jumlah modal kerja baik kas maupun surat-surat berharga yang dibutuhkan oleh suatu perusahaan tergantung pada kebijaksanaan penyediaan uang kas.

Penyediaan uang kas ini tergantung pada empat hal yaitu:

a. Credit ranting dari suatu perusahaan (yaitu kemampuan suatu perusahaan dalam meminjam uang untuk keperluan kas dalam jangka pendek).

b. Perputaran persediaan

c. Perputaran Piutang

d. Kesempatan memperoleh potongan harga dalam pembelian

Ada tiga konsep atau definisi modal kerja yang umum dipergunakan menurut Munawir S (1995 : 114), yaitu:

1.Konsep kuantitatif

Konsep ini Menitik beratkan kepada kuantum yang diperlukan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin atau menunjukkan jumlah dana yang tersedia untuk tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal kerja adalah jumlah aktiva lancar.

Dalam konsep ini tidak mementingkan kualitas dari modal kerja, apakah modal kerja dibiayai para pemilik, hutang jangka pendek, sehingga dengan modal kerja yang besar tidak mencerminkan tingkat keamanan para kreditur jangka pendek yang besar juga. Bahkan menurut konsep ini dengan adanya modal kerja yang besar tidak menjamin kelangsungan operasi yang akan datang, serta tidak mencerminkan likuiditas perusahaan yang bersangkutan.

2.Konsep Kualitatif

Konsep ini menitik beratkan pada kualitas modal kerja, dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap hutang lancar. Definisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar dari hutang lancar dan menunjukkan pula tingkat keamanan bagi para kreditur jangka pendek, serta menjamin kelangsungan operasi dimasa mendatang dan kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan lainnya.

3.Konsep Fungsional

Konsep ini menitik beratkan pada fungsi dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan. Pada dasarnya dana yang dimiliki oleh perusahaan sepenuhnya akan digunakan untuk menghasilkan laba, ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba dimasa yang akan datang. Misalnya bangunan, pabrik, alat-alat kantor dan aktiva tetap lainnya.

Ada 2 konsep utama modal kerja menurut James C. Van Horn dan John M. Wachowicz, Jr. (1997 : 214) yaitu :

1.Modal Kerja Bersih

Yaitu perbedaan jumlah aktiva lancar dengan kewajiban lancar. Konsep ini merupakan ukuran sejauh mana perusahaan dilindungi dari masalah likuiditas.

2.Modal Kerja Kotor

Yaitu Investasi perusahaan dalam aktiva lancar (seperti kas, sekuritas, piutang, dan persediaan).

Jenis-jenis Modal Kerja

Modal kerja merupakan kekayaan yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan perusahaan sehari-hari. Modal kerja ini akan selalu berputar sedangkan aktiva lancar yang umumnya akan menjadi uang kas dalam suatu periode akuntansi.

Mengenai jenis-jenis modal kerja dapat dibedakan menjadi dua bentuk menurut W.B. Taylor (1995 : 61) yaitu:

1.Modal Kerja Permanen, Yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Modal kerja permanen ini dapat dibedakan menjadi dua yaitu:

2.Modal Kerja Primer, yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

3. Modal Kerja Normal, yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

4. Modal Kerja Variabel, Yaitu modal kerja yang jumlahnya berubah-ubah disebabkan sesuai perubahan keadaan, dan modal kerja ini dibedakan antara:

1.Modal Kerja Musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

2.Modal Kerja Siklis, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan Karena fluktuasi konjungsi.

3.Modal Kerja Darurat, yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan ekonomi mendadak).

Faktor-Faktor Yang Mempengaruhi Modal Kerja

Modal kerja yang cukup memang sangat penting bagi suatu perusahaan. Menurut Munawir S (1995 : 117) untuk menentukan jumlah modal kerja yang dianggap cukup oleh suatu perusahaan bukanlah hal yang mudah. Karena modal kerja yang dibutuhkan oleh suatu perusahaan tergantung atau dipengaruhi oleh beberapa faktor sebagai berikut:

1.Sifat atau tipe dari perusahaan

Modal kerja dari suatu perusahaan jasa relatif akan lebih rendah bila dibandingkan dengan kebutuhan modal kerja perusahaan industri, karena untuk perusahaan jasa tidak memerlukan investasi yang besar dalam kas, piutang maupun persediaan. Kebutuhan uang tunai untuk membayar pegawainya maupun untuk membiayai operasinya dapat dipenuhi dari penghasilan atau penerimaan-penerimaan saat itu juga, sedangkan piutang biasanya dapat ditagih dalam waktu yang relatif pendek. Sifat dari perusahaan jasa biasanya memiliki atau harus menginvestasikan modal-modalnya sebagian besar pada aktiva tetap yang digunakan untuk memberikan pelayanan atau jasanya kepada masyarakat.

Sedangkan untuk perusahaan industri, keadaan sangatlah ekstrim karena perusahaan industri harus mengadakan investasi yang cukup besar dalam aktiva lancar agar perusahaan tidak mengalami kesulitan dalam operasinya sehari-hari.

2.Waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang akan dijual serta harga persatuan barang tersebut.

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memperoleh barang yang akan dijual maupun bahan dasar yang akan diproduksi sampai barang tersebut dijual. Karena semakin panjang waktu yang dibutuhkan untuk memproduksi atau memperoleh barang tersebut semakin besar pula modal kerja yang dibutuhkan. Disamping itu pokok persatuan barang untuk mempengaruhi besar kecilnya modal kerja yang dibutuhkan.

3.Syarat pembelian bahan atau barang dagang

Syarat pembelian barang dagangan atau bahan dasar yang akan dibutuhkan untuk memproduksi barang sangat mempengaruhi jumlah modal kerja yang dibutuhkan oleh perusahaan yang bersangkutan. Jika syarat kredit yang diterima pada waktu pembelian yang menguntungkan, semakin sedikit uang kas yang harus diinvestasikan dalam persediaan bahan atau barang dagangan, sebaliknya bila pembayaran atas bahan atau barang yang dibeli tersebut harus dilakukan dalam jangka waktu yang pendek maka uang kas yang diperlukan untuk membiayai persediaan semakin besar pula.

4.Syarat penjualan

Semakin lunak kredit yang digunakan oleh perusahaan kepada para pembeli akan mengakibatkan semakin besar jumlah modal kerja yang harus diinvestasikan dalam sektor piutang. Untuk memperendah dan memperkecil jumlah modal kerja yang harus diinvestasikan dalam piutang dan untuk memperkecil adanya piutang yang tidak dapat ditagih, sebaiknya perusahaan memberikan potongan tunai kepada pembeli, karena dengan begitu pembeli akan tertarik untuk membayar hutangnya dalam periode diskonto tersebut.

5.Tingkat perputaran persediaan

Tingkat perputaran persediaan menunjukkan berapa kali persediaan tersebut diganti dalam arti dibeli atau dijual kembali. Semakin tingkat perputaran persediaan tersebut maka jumlah modal kerja yang dibutuhkan (terutama yang harus diinvestasikan dalam persediaan) semakin rendah. Untuk dapat mencapai tingkat perputaran yang tinggi, maka harus diadakan perencanaan dan pengawasan pekerjaan secara teratur dan efisien. Selain itu semakin cepat atau semakin tinggi perputaran akan semakin memperkecil resiko kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, disamping itu menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

JURNAL

Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang menunjukkan posisi sumber daya yang dimiliki oleh perusahaan selama satu periode. Selain itu, laporan keuangan juga menunjukkan kinerja keuangan perusahaan yang ditunjukkan dengan kemampuan perusahaan dalam menghasilkan pendapatan dengan sumber daya yang dimiliki perusahaan.

Menurut S. Munawir (2007:5) dalam buku analisa laporan keuangan menyebutkan “Laporan Keuangan adalah suatu bentuk pelaporan yang terdiri dari Neraca dan perhitungan Laba Rugi serta Laporan Perubahan Modal Kerja, dimana Neraca menunjukkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada tanggal tertentu, sedangkan perhitungan Laba Rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu, dan Laporan Perubahan Modal menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal perusahaan.

Pengertian Modal Kerja

Setiap perusahaan membutuhkan modal kerja untuk membiayai operasi sehari-hari, misalnya untuk membeli bahan mentah, gaji pegawai, upah, dan lain sebagainya. Pada intinya setiap perusahaan akan selalu membutuhkan modal kerja dalam menjalankan seluruh kegiatan operasional didalam perusahaan tersebut.

Dana yang telah dikeluarkan itu (modal kerja) diharapkan oleh setiap penanam modal (investor) akan dapat kembali masuk ke dalam perusahaan dalam jangka waktu pendek atau dalam jangka waktu panjang.

Dana yang telah dikeluarkan ini akan kembali ke dalam perusahaan melalui penjualan hasil produksinya (perusahaan dagang) atau jasa ditambah keuntungan yang maksimal.

Modal kerja itu sendiri adalah sejumlah dana yang terikat dalam unsur-unsur aktiva lancar dan pada umumnya akan berputar dalam periode tertentu dan diharapkan akan kembali dalam periode tertentu juga.

Adapun modal kerja yang cukup akan memudahkan perusahaan dalam menjalankan seluruh kegiatan didalam perusahaannya, sehingga tidak akan mengalami kesulitan dalam menjalankan kegiatan operasi usaha dan menutupi seluruh pengeluaran atas biaya-biaya yang timbul karena adanya operasi usaha tersebut.

Tetapi apabila modal kerjanya berlebihan maka akan mengakibatkan sebagian dana yang ada atau yang tersedia tidak produktif lagi. Apabila seperti ini terjadi maka akan mengurangi atau memperkecil kesempatan perusahaan tersebut untuk memperoleh laba yang maksimal

Karena kelebihan modal kerja akan menimbulkan pemborosan, investasi-investasi pada cabang yang tidak diinginkan dan dapat mengalami kerugian dari bunga bank karena saldo bank yang tidak dipergunakan, apabila perusahaan tersebut mendapatkan modal kerja dengan jalan meminjam dari bank. Modal kerja adalah keseluruhan aktiva lancar yang dimilki perusahaan atau dapat pula dimaksudkan sebagai dana yang harus disediakan untuk membiayai kegiatan operasi sehari-hari. ”Modal Kerja adalah suatu investasi perusahaan didalam aktiva jangka pendek seperti kas, sekuritas (surat-surat berharga), Piutang Dagang dan Persediaan”. (Houston & Brigham, 2006; 131).

“Modal Kerja adalah kelebihan aktiva lancar terhadap jangka pendek” (Djarwanto, 2005; 87).

Dari kedua definisi di atas, menunjukan bahwa modal kerja adalah jumlah keseluruhan aktiva lancar yang dimiliki oleh perusahaan dan yang dipergunakan juga untuk operasi perusahaan tersebut. Di bawah ini diterangkan tiga konsep dasar atau definisi dari modal kerja menurut (S. Munawir, 2007, 114-116) yaitu

a. Konsep Kuantitatif

Konsep ini menitikberatkan kepada kuantum yang diperlukan untuk mencukupi kebutuhan perusahaan dalam membiayai kebutuhan operasional yang bersifat rutin atau menunjukkkan sejumlah dana (fund) yang tersedia untuk tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal kerja adalah jumlah aktiva lancar (gross working capital).

Dalam konsep ini tidak mementingkan kualitas dari modal kerja, apakah modal kerja dibiayai dari modal para pemilik, hutang jangka panjang maupun hutang jangka pendek, sehingga dengan modal yang besar tidak mencerminkan margin of safety para kreditur jangka pendek yang besar juga, bahkan modal kerja yang besar menurut konsep ini tidak menjamin kelangsungan operasi yang akan datang, serta tidak mencerminkan likuiditas perusahaan yang bersangkutan.

b Konsep Kualitatif

Konsep ini menitikberatkan pada kualitas modal kerja dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka waktu pendek (net working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun jumlah aktiva lancar dari para pemilik perusahaan. Definisi ini bersifat kualitatif karena menunjukkan tersedianya jumlah aktiva lancar yang lebih besar daripada jumlah hutang lancarnya (hutang jangka pendek) dan menunjukkan pula margin of protection atau tingkat keamanan bagi para kreditur jangka pendek, serta menjamin aktiva lancarnya.

c. Konsep Fungsional

Konsep ini menitik beratkan fungsi dari dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan, pada dasarnya dana-dana yang dimiliki oleh perusahaan seluruhnya akan digunakan untuk menghasilkan laba periode ini (current income), ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba di masa yang akan datang. Misalnya : Bangunan, mesin-mesin, pabrik, alat-alat kantor dan aktiva tetap lainnya.

Dari aktiva tetap tersebut yang menjadi bagian dari modal kerja tahun ini adalah sebesar penyusutan (depresiasi) aktiva-aktiva tersebut.

Untuk tahun ini sebagian aktiva lancar sebagian besar merupakan unsur modal kerja, walaupun seluruhnya, ada sebagian aktiva lancar yang bukan merupakan modal kerja misalnya dalam piutang dagang yang timbul dari penjualan barang dagangan secara kredit. Dalam piutang tersebut, terdiri dari dua unsur, yaitu harga pokok barang yang dijual dan laba yang didapat dari penjualan barang tersebut.

Harga pokok dari barang yang dijual tersebut merupakan unsur modal kerja, sedangkan keuntungan yang didapat bukanlah merupakan unsur modal kerja, tetapi merupakan modal kerja yang potensial. (S. Munawir, 2007, 114-116)

Faktor yang Mempengaruhi Modal Kerja

Modal kerja yang cukup memang sangat penting bagi perusahaan, tapi berapakah modal kerja yang dianggap cukup bagi suatu perusahaan tergantung atau dipengaruhi oleh faktor-faktor sebagai berikut :

1. Sifat umum atau tipe perusahaan mempunyai perbedaan kebutuhan modal kerja, misalnya antara perusahaan jasa dengan perusahaan industri ataupun perusahaan perdagangan. Perusahaan dalam bidang industri relatif membutuhkan modal kerja yang relatif besar dibandingkan dengan perusahaan di bidang jasa ataupun perdagangan, karena dalam produksi barang membutuhkan investasi bahan baku, barang setengah jadi dan barang jadi untuk menjamin seluruh kelancaran-kelancaran penjualan. Sedangkan pada perusahaan dagang kebutuhan modal kerja relatif kecil karena hanya memerlukan persediaan barang jadi. Sama halnya dengan perusahaan jasa yang hanya membutuhkan modal kerja relatif karena investasi yang diperlukan dalam persediaan dan investasi dalam piutang pencairannya untuk menjadi kas relatif cepat.

2. Waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang akan dijual serta harga per satuan dari barang tersebut.

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memperoleh barang yang akan dijual maupun bahan dasar yang akan diproduksi sampai barang tersebut dijual. makin panjang waktu yang dibutuhkan untuk memproduksi atau untuk memperoleh barang tersebut makin besar pula modal kerja yang dibutuhkan. Di samping itu harga beli per unit barang juga akan mempengaruhi besar kecilnya modal kerja yang dibutuhkan, semakin besar harga beli per unit barang yang akan dijual akan semakin besar pula kebutuhan modal kerja.

Jika syarat kredit diterima perusahaan pada waktu pembelian menguntungkan, berarti makin sedikit uang kas yang harus diivestasikan dalam persediaan bahan atau barang dagangan, demikian pula sebaliknya. Di samping itu modal kerja yang di pengaruhi oleh syarat penjual barang, dimana semakin lunak kredit yang diberikan oleh perusahaan kepada para pembeli akan mengakibatkan semakin besarnya jumlah modal kerja yang harus diinvestasikan dalam sektor piutang. Dan untuk mengurangi kebutuhan modal kerja dan resiko piutang tak tertagih perusahaan biasanya memberikan potongan tunai.

3. Tingkat Perputaran Persediaan

Tingkat perputaran persediaan (inventory turnover) menunjukkan bahwa berapa kali persedian tersebut diganti dalam arti dibeli dan dijual kembali. Semakin tinggi tingkat perputaran persediaan maka jumlah modal kerja yang diinvestasikan dalam persediaan akan semakin rendah.

Semakin tinggi tingkat perputaran akan memperkecil resiko kerugian yang disebabkan karena penurunan harga atau perubahan selera konsumen, disamping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan piutang.

4. Tingkat Perputaran Piutang

Besarnya modal kerja yang dibutuhkan juga tergantung dari lamanya waktu yang diperlukan untuk menjadikan piutang menjadi uang kas. Waktu penarikan yang lebih singkat akan memperkecil modal kerja yang ditanamkan pada piutang tersebut.

5. Pengaruh Konjungtor

Pada periode makmur aktifitas perusahaan meningkat dan perusahaan cenderung membeli barang-barang yang lebih banyak karena harga yang masih rendah. Dengan meningkatnya persediaan maka jumlah modal kerja yang dibutuhkan akan semakin banyak. Tetapi pada periode depresi, perusahaan berusaha secepatnya menjual barang-barangnya dan menagih pembayaran atas piutang-piutangnya kemudian uang yang diperoleh dimanfaatkan untuk membeli surat-surat berharga, melunasi hutang-hutang atau menutup kerugian.

6. Derajat risiko kemungkinan menurunnya harga jual aktiva jangka pendek

Resiko kerugian yang semakin besar sebagai akibat menurunnya nilai dibandingkan dengan harga buku dari surat-surat berharga, persediaan barang dan piutang akan menyebabkan semakin besar pula jumlah modal kerja yang dibutuhkan untuk membayar harga dan melunasi hutang jangka pendek maupun hutang jangka panjang yang sudah jatuh tempo.

7. Pengaruh Musim

Perusahaan yang penjualannya dipengaruhi oleh musim membutuhkan jumlah modal kerja yang maksimum untuk periode relatif pendek. Modal kerja dalam bentuk persedian barang berangsur-angsur meningkat dalam bulan-bulan menjelaskan puncak penjualannya.

8. Kredit Rating dari Perusahaan

Jumlah modal kerja baik kas maupun surat-surat berharga yang dibutuhkan oleh suatu perusahaan tergantung pada kebijaksanaan penyediaan uang kas.

Penyediaan uang kas ini tergantung pada empat hal yaitu:

a. Credit ranting dari suatu perusahaan (yaitu kemampuan suatu perusahaan dalam meminjam uang untuk keperluan kas dalam jangka pendek).

b. Perputaran persediaan

c. Perputaran Piutang

d. Kesempatan memperoleh potongan harga dalam pembelian

Ada tiga konsep atau definisi modal kerja yang umum dipergunakan menurut Munawir S (1995 : 114), yaitu:

1.Konsep kuantitatif

Konsep ini Menitik beratkan kepada kuantum yang diperlukan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin atau menunjukkan jumlah dana yang tersedia untuk tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal kerja adalah jumlah aktiva lancar.

Dalam konsep ini tidak mementingkan kualitas dari modal kerja, apakah modal kerja dibiayai para pemilik, hutang jangka pendek, sehingga dengan modal kerja yang besar tidak mencerminkan tingkat keamanan para kreditur jangka pendek yang besar juga. Bahkan menurut konsep ini dengan adanya modal kerja yang besar tidak menjamin kelangsungan operasi yang akan datang, serta tidak mencerminkan likuiditas perusahaan yang bersangkutan.

2.Konsep Kualitatif

Konsep ini menitik beratkan pada kualitas modal kerja, dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap hutang lancar. Definisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar dari hutang lancar dan menunjukkan pula tingkat keamanan bagi para kreditur jangka pendek, serta menjamin kelangsungan operasi dimasa mendatang dan kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan lainnya.

3.Konsep Fungsional

Konsep ini menitik beratkan pada fungsi dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan. Pada dasarnya dana yang dimiliki oleh perusahaan sepenuhnya akan digunakan untuk menghasilkan laba, ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba dimasa yang akan datang. Misalnya bangunan, pabrik, alat-alat kantor dan aktiva tetap lainnya.

Ada 2 konsep utama modal kerja menurut James C. Van Horn dan John M. Wachowicz, Jr. (1997 : 214) yaitu :

1.Modal Kerja Bersih

Yaitu perbedaan jumlah aktiva lancar dengan kewajiban lancar. Konsep ini merupakan ukuran sejauh mana perusahaan dilindungi dari masalah likuiditas.

2.Modal Kerja Kotor

Yaitu Investasi perusahaan dalam aktiva lancar (seperti kas, sekuritas, piutang, dan persediaan).

Jenis-jenis Modal Kerja

Modal kerja merupakan kekayaan yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan perusahaan sehari-hari. Modal kerja ini akan selalu berputar sedangkan aktiva lancar yang umumnya akan menjadi uang kas dalam suatu periode akuntansi.

Mengenai jenis-jenis modal kerja dapat dibedakan menjadi dua bentuk menurut W.B. Taylor (1995 : 61) yaitu:

1.Modal Kerja Permanen, Yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Modal kerja permanen ini dapat dibedakan menjadi dua yaitu:

2.Modal Kerja Primer, yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

3. Modal Kerja Normal, yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

4. Modal Kerja Variabel, Yaitu modal kerja yang jumlahnya berubah-ubah disebabkan sesuai perubahan keadaan, dan modal kerja ini dibedakan antara:

1.Modal Kerja Musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

2.Modal Kerja Siklis, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan Karena fluktuasi konjungsi.

3.Modal Kerja Darurat, yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan ekonomi mendadak).

Faktor-Faktor Yang Mempengaruhi Modal Kerja

Modal kerja yang cukup memang sangat penting bagi suatu perusahaan. Menurut Munawir S (1995 : 117) untuk menentukan jumlah modal kerja yang dianggap cukup oleh suatu perusahaan bukanlah hal yang mudah. Karena modal kerja yang dibutuhkan oleh suatu perusahaan tergantung atau dipengaruhi oleh beberapa faktor sebagai berikut:

1.Sifat atau tipe dari perusahaan

Modal kerja dari suatu perusahaan jasa relatif akan lebih rendah bila dibandingkan dengan kebutuhan modal kerja perusahaan industri, karena untuk perusahaan jasa tidak memerlukan investasi yang besar dalam kas, piutang maupun persediaan. Kebutuhan uang tunai untuk membayar pegawainya maupun untuk membiayai operasinya dapat dipenuhi dari penghasilan atau penerimaan-penerimaan saat itu juga, sedangkan piutang biasanya dapat ditagih dalam waktu yang relatif pendek. Sifat dari perusahaan jasa biasanya memiliki atau harus menginvestasikan modal-modalnya sebagian besar pada aktiva tetap yang digunakan untuk memberikan pelayanan atau jasanya kepada masyarakat.

Sedangkan untuk perusahaan industri, keadaan sangatlah ekstrim karena perusahaan industri harus mengadakan investasi yang cukup besar dalam aktiva lancar agar perusahaan tidak mengalami kesulitan dalam operasinya sehari-hari.

2.Waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang akan dijual serta harga persatuan barang tersebut.

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memperoleh barang yang akan dijual maupun bahan dasar yang akan diproduksi sampai barang tersebut dijual. Karena semakin panjang waktu yang dibutuhkan untuk memproduksi atau memperoleh barang tersebut semakin besar pula modal kerja yang dibutuhkan. Disamping itu pokok persatuan barang untuk mempengaruhi besar kecilnya modal kerja yang dibutuhkan.

3.Syarat pembelian bahan atau barang dagang

Syarat pembelian barang dagangan atau bahan dasar yang akan dibutuhkan untuk memproduksi barang sangat mempengaruhi jumlah modal kerja yang dibutuhkan oleh perusahaan yang bersangkutan. Jika syarat kredit yang diterima pada waktu pembelian yang menguntungkan, semakin sedikit uang kas yang harus diinvestasikan dalam persediaan bahan atau barang dagangan, sebaliknya bila pembayaran atas bahan atau barang yang dibeli tersebut harus dilakukan dalam jangka waktu yang pendek maka uang kas yang diperlukan untuk membiayai persediaan semakin besar pula.

4.Syarat penjualan

Semakin lunak kredit yang digunakan oleh perusahaan kepada para pembeli akan mengakibatkan semakin besar jumlah modal kerja yang harus diinvestasikan dalam sektor piutang. Untuk memperendah dan memperkecil jumlah modal kerja yang harus diinvestasikan dalam piutang dan untuk memperkecil adanya piutang yang tidak dapat ditagih, sebaiknya perusahaan memberikan potongan tunai kepada pembeli, karena dengan begitu pembeli akan tertarik untuk membayar hutangnya dalam periode diskonto tersebut.

5.Tingkat perputaran persediaan

Tingkat perputaran persediaan menunjukkan berapa kali persediaan tersebut diganti dalam arti dibeli atau dijual kembali. Semakin tingkat perputaran persediaan tersebut maka jumlah modal kerja yang dibutuhkan (terutama yang harus diinvestasikan dalam persediaan) semakin rendah. Untuk dapat mencapai tingkat perputaran yang tinggi, maka harus diadakan perencanaan dan pengawasan pekerjaan secara teratur dan efisien. Selain itu semakin cepat atau semakin tinggi perputaran akan semakin memperkecil resiko kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, disamping itu menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

JURNAL

Selasa, 13 Maret 2012

flowchart pada perusahaan manufaktur

manufaktur: perusahaan yang mengolah bahan mentah (bahan baku) menjadi barang jadi.

Laporan arus kas merupakan laporan keuangan yang berisi informasi aliran kas masuk dan aliran kas keluar dari suatu perusahaan selama periode tertentu. Informasi ini penyajiannya diklasifikasikan menurut jenis kegiatan yang menyebabkan terjadinya arus kas masuk dan kas keluar tersebut.

Tiga sistem yang populer untuk membukukan dan melaporkan persediaan dan proses pembuatan adalah:

1. Sistem periodik.

2. Sistem job order cost (biaya pesanan), yang menggunakan metode perpetual.

3. Sistem process cost (biaya proses), yang juga menggunakan metode perpetual

SIKLUS AKUNTANSI PERUSAHAAN MANUFAKTUR

Perusahaan manufaktur yaitu perusahaan yang mengelola bahan mentah ( bahan baku ) menjadi barang jadi.

siklus perusahan manufaktur :

Persediaan Barang + Harga Pokok - Persediaan Barang = Harga Pokok

Jadi (Awal) Produksi Jadi (Akhir) Penjualan

flowchart :

Laporan arus kas merupakan laporan keuangan yang berisi informasi aliran kas masuk dan aliran kas keluar dari suatu perusahaan selama periode tertentu. Informasi ini penyajiannya diklasifikasikan menurut jenis kegiatan yang menyebabkan terjadinya arus kas masuk dan kas keluar tersebut.

Tiga sistem yang populer untuk membukukan dan melaporkan persediaan dan proses pembuatan adalah:

1. Sistem periodik.

2. Sistem job order cost (biaya pesanan), yang menggunakan metode perpetual.

3. Sistem process cost (biaya proses), yang juga menggunakan metode perpetual

SIKLUS AKUNTANSI PERUSAHAAN MANUFAKTUR

Perusahaan manufaktur yaitu perusahaan yang mengelola bahan mentah ( bahan baku ) menjadi barang jadi.

siklus perusahan manufaktur :

Persediaan Barang + Harga Pokok - Persediaan Barang = Harga Pokok

Jadi (Awal) Produksi Jadi (Akhir) Penjualan

flowchart :

Sabtu, 10 Maret 2012

2. ESTIMASI BUDGET KAS

PENGERTIAN BUDGET KAS

Kas adalah salah satu unsure modal kerja yang paling tinggi tingkat likuiditasnya.

cash budget adalah suatu perencanaan yang menunjukkan penerimaan dan pengeluaran kas untuk mengetahui kapan akan terjadi surplus dan deficit untuk suatu periode yang akan datang.

Tujuan utama budget kas adalah untuk :

1.menunjukkan kemungkinan posisi kas sebagai akibat dari operasi perusahaan

2.identifikasi kemungkinan kekurangan atau kelebihan kas

3.menentukan perlunya pembelanjaan atau tersedianya kas yang menganggur untuk investasi

4.mengkoordinasikan kas dengan jumlah modal kerja, penjualan, investasi, dan utang

5.menentukan dasar yang sehat untuk pengendalian posisi kas secara terus menerus

Penyusunan budget kas menjadi tanggung jawab bagian keuangan perusahaan. Karena penyusunan budget kas berdasarkan budget-budget lain, maka bagian keuangan harus bekerja sama dengan manajer-manajer lain karena keputusan mereka mungkin langsung berpengaruh pada aliran kas perusahaan.

Manfaat penyusunan budget kas yaitu:

1. Dapat diketahui posisi kas sebagai hasil rencana operasi perusahaan.

2. Mengetahui surplus atau defisit kas.

3. Dipergunakan sebagai dasar untuk mengantisipasi kebutuhan kas karena defisit kas

4. Sebagai dasar untuk mencapai target dan mengukut keberhasilan perusahaan.

5. Alat untuk mengkoordinasikan kegiatan perusahaan.

Faktor-faktor yang mempengaruhi besar kecilnya kas minimal suatu perusahaan yaitu :

1. Perimbangan antara aliran kas masuk mengenai kuantitas maupun timing antara cash inflow dengan cash outflow dalam suatu perusahaan berarti bahwa pengeluaran kas baik mengenai jumlahnya maupun mengenai waktunya akan dapat dipenuhi dari penerimaan kasnya sehingga perusahaan tidak perlu mempunyai persediaan besi kas yang besar

2. Penyimpangan terhadap aliran kas yang diperkirakan

Untuk menjaga likuiditas perusahaan perlu membuat perkiraan atau estimasi mengenai aliran kas didalam perusahaan. Apabila aliran kas senyatanya selalu sesuai dengan estimasinya, maka perusahaan tersebut tidak menghadapi kesukaran likuiditas. Bagi perusahaan ini tidak perlu mempertahankan adanya persediaan besi kas yang besar.

Budget kas dapat disusun untuk periode bulanan atau kuartalan. Pada dasarnya budget kas dibedakan dalam dua bagian, yaitu:

1. Estimasi penerimaan-penerimaan kas yang berasal dari : hasil penjualan tunai; piutang yang berkumpul; penerimaan bunga devident; hasil penjualan aktiva tetap, dan penerimaan-penerimaan lain.

2. Estimasi pengeluaran kas yang digunakan untuk : pembelian bahan mentah; pembayaran utang-utang ; pembayaran upah buruh; pengeluaran untuk biaya penjualan, premi asuransi; pembelian aktiva tetap dan pengeluaran-pengeluaran lain.

· Tiga motif untuk memiliki uang kas adalah:

1. Transaksi motif

2. Motif berjaga-jaga

3. Motif spekulasi

Kas adalah salah satu unsure modal kerja yang paling tinggi tingkat likuiditasnya.

cash budget adalah suatu perencanaan yang menunjukkan penerimaan dan pengeluaran kas untuk mengetahui kapan akan terjadi surplus dan deficit untuk suatu periode yang akan datang.

Tujuan utama budget kas adalah untuk :

1.menunjukkan kemungkinan posisi kas sebagai akibat dari operasi perusahaan

2.identifikasi kemungkinan kekurangan atau kelebihan kas

3.menentukan perlunya pembelanjaan atau tersedianya kas yang menganggur untuk investasi

4.mengkoordinasikan kas dengan jumlah modal kerja, penjualan, investasi, dan utang

5.menentukan dasar yang sehat untuk pengendalian posisi kas secara terus menerus

Penyusunan budget kas menjadi tanggung jawab bagian keuangan perusahaan. Karena penyusunan budget kas berdasarkan budget-budget lain, maka bagian keuangan harus bekerja sama dengan manajer-manajer lain karena keputusan mereka mungkin langsung berpengaruh pada aliran kas perusahaan.

Manfaat penyusunan budget kas yaitu:

1. Dapat diketahui posisi kas sebagai hasil rencana operasi perusahaan.

2. Mengetahui surplus atau defisit kas.

3. Dipergunakan sebagai dasar untuk mengantisipasi kebutuhan kas karena defisit kas

4. Sebagai dasar untuk mencapai target dan mengukut keberhasilan perusahaan.

5. Alat untuk mengkoordinasikan kegiatan perusahaan.

Faktor-faktor yang mempengaruhi besar kecilnya kas minimal suatu perusahaan yaitu :

1. Perimbangan antara aliran kas masuk mengenai kuantitas maupun timing antara cash inflow dengan cash outflow dalam suatu perusahaan berarti bahwa pengeluaran kas baik mengenai jumlahnya maupun mengenai waktunya akan dapat dipenuhi dari penerimaan kasnya sehingga perusahaan tidak perlu mempunyai persediaan besi kas yang besar

2. Penyimpangan terhadap aliran kas yang diperkirakan

Untuk menjaga likuiditas perusahaan perlu membuat perkiraan atau estimasi mengenai aliran kas didalam perusahaan. Apabila aliran kas senyatanya selalu sesuai dengan estimasinya, maka perusahaan tersebut tidak menghadapi kesukaran likuiditas. Bagi perusahaan ini tidak perlu mempertahankan adanya persediaan besi kas yang besar.

Budget kas dapat disusun untuk periode bulanan atau kuartalan. Pada dasarnya budget kas dibedakan dalam dua bagian, yaitu:

1. Estimasi penerimaan-penerimaan kas yang berasal dari : hasil penjualan tunai; piutang yang berkumpul; penerimaan bunga devident; hasil penjualan aktiva tetap, dan penerimaan-penerimaan lain.

2. Estimasi pengeluaran kas yang digunakan untuk : pembelian bahan mentah; pembayaran utang-utang ; pembayaran upah buruh; pengeluaran untuk biaya penjualan, premi asuransi; pembelian aktiva tetap dan pengeluaran-pengeluaran lain.

· Tiga motif untuk memiliki uang kas adalah:

1. Transaksi motif

2. Motif berjaga-jaga

3. Motif spekulasi

1. ANALISA SUMBER & PENGGUNAAN KAS

Definisi

Laporan perubahan kas (cash flow statement) atau laporan sumber dan penggunaan kas disusun untuk menunjukan perubahan kas selama satu periode dan memberikan alasan mengenai perubahan tersebut dengan menun jukan darimana sumber-sumber kas dan penggunaan-penggunaanya.

Laporan sumber dan penggunaan kas menggambarkan atau menunjukan aliran atau gerakan kas yaitu sumber-sumber penerimaan dan penggunaan kas dalam periode yang bersangkutan.

Laporan sumber dan penggunaan kas akan dapat digunakan sebagai dasar dalam menaksir kebutuhan kas dimasa mendatang dan kemungkinan sumber-sumber yang ada.

Manfaat

Perkembangan perekonomian dewasa ini menunjukan perkembangan yang semakin pesat sekaligus menyebabkan meningkatnya tingkat persaingan usaha. Kondisi demikian menuntut pihak perusahaan agar dapat meningkatkan pengelolaan usahanya. Perusahaan yang kuat akan bertahan hidup sebaliknya perusahaan yang tidak mampu bersaing akan dilikuidasi atau mengalami kebangkrutan. Analisis sumber dan penggunaan kas menyediakan informasi perubahan kas selama satu periode dan memberikan alasannya mengenai perubahan kas tersebut dengan menunjukan dari mana sumber-sumber kas dan penggunaan-penggunaannya. Untuk mendukung analisis sumber dan penggunaan kas, digunakan analisis rasio likuiditas, yaitu rasio-rasio yang digunakan untuk melihat kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya yang segera harus dibayar.

Tujuan Cash Flow Statement yaitu:

1. Menunjukkan perubahan kas selama satu periode.

2. Mengidentifikasi sumber-sumber Kas selama satu periode.

3. Mengidentifikasi penggunaan Kas selama satu periode.

Sumber Penerimaan Kas

Kas merupakan aktiva yang paling likwid atau merupakan salah satu unsur modal kerja yang paling tinggi likwiditasnya. Kas harus direncanakan dan diawasi dengan baik. Baik penerimaan maupun penggunaannya.

Sumber penerimaan kas suatu perusahaan :

1. Hasil penjualan investasi jangka panjang

2. Penjualan, emisis saham atau adanya tambahan modal dari pemilik dalam bentuk kas.

3. Pengeluaran surat tanda bukti hutang (wesel, obligasi)

4. Bertambahanya Hutang (kewajiban ) baik jangka pendek maupun panjang.

5. adanya penurunan atau berkurangnya aktiva lancar selain kas yang diimbangi dengan adanya penerimaan kas.

6. adanya penerimaan kas karena sewa , bunga atau devuden dari investasinya, sumbangan, hadiah dan restitusi pajak.

Sedangkan penggunaan atau pengeluaran kas dapat disebabkan karena adanya transaksi-transaksi sebagai berikut.

1). Penggunaan kas

a. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang.

b. Penarikan kembali saham yang beredar maupun pengambilan (prive) oleh pemilik.

c. Pelunasan atau pembayaran angsuran hutang

d. Pembelian barang dagangan secara tunai.

e. Pembayaran biaya operasi perusahaan.

f. Pengeluaran kas untuk pembayaran deviden, pajak, denda dsb.

2). Transaksi yang tidak mempengaruhi kas

a. Adanya pengakuan atau pembebanan depresiasi, amortisasi, dan deplesi terhadap aktiva tetap, intangible asset dan dan wasting asset. Biaya depresiasi ini merupakan biaya yang tidak memerlukan pengeluaran kas.

b. Pengakuan adanya kerugian piutang baik dengan membentuk cadangan kerugian piutang maupun tidak dan penghapusan piutang karena piutang yang bersangkutan tidak dapat ditagih.

c. Adanya penghapusan atau pengurangan nilai buku dari aktiva yang dimiliki karena aktiva ybs telah habis disusutkan atau sudah tidak dapat dipakai lagi.

d. Adanya pembayaran stock deviden, adanya penyisihan atau pembatasan pengguanaan laba dan adanya penilaian kembali (revaluasi) terhadap aktiva tetap yang dimiliki oleh perusahaan.

e. Terhadap trasnsaksi-transaksi yang tidak mempengaruhi kas tersebut harus dilakukan jurnal penyesuaian (adjustment dan reversal )

Pengertian Modal Kerja

Istilah modal kerja digunakan dalam arti yang berbeda-beda. Pendekatan yang praktis adalah dengan memperkenalkan penggunaan istilah yang ditemui pada laporan tahunan perusahaan, dimana modal kerja didefinisikan sebagai aktiva lancar dikurangi kewajiban lancar. Jhon Fred Weston dan Thomas E.Copeland (1996 : 327) menjelaskan bahwa modal kerja merupakan investasi perusahaan dalam bentuk uang tunai, surat berharga, piutang dan persediaan, dikurangi dengan kewajiban lancar yang digunakan untuk membiayai aktiva lancar.

Ada tiga konsep atau definisi modal kerja yang umum dipergunakan menurut Munawir S (1995 : 114), yaitu:

1.Konsep kuantitatif